国际机器人联合会于2022年10月13日在法兰克福发布新的全球机器人报告显示,2021年全球工业机器人新增装机量达到517385台,堪称巅峰之年,同比增长31%,并且超过疫情前的2018年,增加幅度为22%。截至目前,全球在役机器人存量达到350万台,创历史新高。

2011-2021年全球工业机器人年装机量(单位:千台)

“机器人与自动化的应用正在以惊人的速度增长,”国际机器人联合会主席玛丽娜·比尔(Marina Bill)表示:“六年内,机器人年装机量翻了一倍多。据我们最新统计数据显示,2021年,尽管供应链中断和不同地区因素阻碍了生产,机器人在各主要应用行业仍有强劲增长。”

亚洲

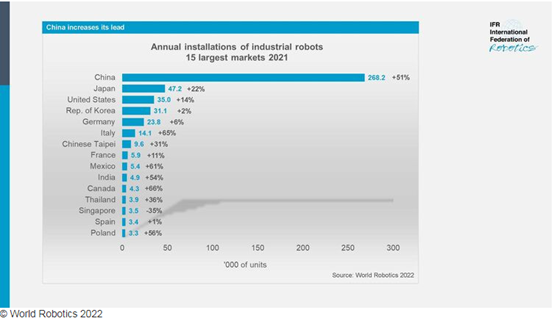

亚洲仍是全球工业机器人最大市场,2021年所有新部署的机器人中,74%安装在亚洲(2020年:70%)。中国是最大的应用市场,同比猛增51%,出货量为268195台,相当于全球其他地区安装的所有机器人的总和。在役机器人存量突破百万大关,同比增长27%。这种高增长率也显示了中国机器人化的快速进程。

日本仅次于中国,是工业机器人第二大市场,2021年装机量增长22%,达到47182台,在役机器人存量为393326台,同比增长5%。这是在历经两年所有主要应用行业的全面下跌后,2021年开始再次回升。日本是全球至关重要的机器人制造国,2021年工业机器人出口量高达186102台,创历史新高。

韩国的机器人年装机量排在中国、日本、美国之后,为全球第四位。2021年安装机器人31083台,同比小幅增长2%。这是继连续四年下跌后首次回升。其机器人在役存量为366227台,同比增加7%。

2021年工业机器人年装机量全球排名前15的国家(地区)

欧洲

2021年欧洲的机器人装机量增长24%,为84302台,创历史新纪录。其中汽车行业的需求平稳而来自一般工业的应用上升51%。德国是全球机器人五大市场之一,占欧洲总装机量的28%,意大利和法国分别以17%和7%的占比紧随其后。

2021年德国机器人装机量为23777台,同比增长6%,这是历史第二高纪录,仅次于2018年的26723台。2018年由于汽车行业的大幅投资而拉动应用迅猛增长。2021年机器人在役存量为245908台,同比增长7%。德国工业机器人出口增长41%,达到22870台,超过疫情前的水平。

意大利是欧洲第二大机器人市场,仅次于德国。2016至2021的主要增长动力是一般工业,年平均增长率为8%。2021年,意大利机器人的在役存量为89330台,同比增长14%。2021年受追赶效应和2022年税收抵免政策推动的提前采购的影响,使得机器人安装量增加了65%,达到14083台的新纪录水平。

2021年,法国的机器人市场在年装机量和在役存量方面均在欧洲排名第三,位于德国和意大利之后。机器人安装量增加了11%,达到5945台。机器人的在役存量为49312台,比上一年增加了10%。

相比之下,英国的工业机器人安装量下降7%,至2054台。2021年的机器人在役存量为24445台,同比增长6%,还不到德国保有量的十分之一。其中汽车行业的装机量减少了42%,仅为507台。

美洲

2021年,美洲地区安装了50712台工业机器人,比2020年增加了31%。表明市场从2020年疫情导致的下滑中明显回升,也是美洲机器人安装量第二次超过5万台,第一次为2018年的55212台。

2021年,美国的新装机数量增加了14%,达到34987台,超过了疫情前2019年的33378台的水平,但仍远低于2018年的峰值40373台。汽车行业仍然是第一大应用行业,2021装机量为9782台。然而,从2016开始,连续五年汽车行业的需求一直在下降, 2021的安装量与2020年相比下降了7%。2021年金属和机械行业的机器人装机量激增66%,达到3814台,使该行业位列机器人市场需求第二。塑料和化工行业在2021年新安装了3466台机器人,同比增长30%。食品和饮料行业新增机器人超过25%,达到3402台的新高峰。新冠疫情期间,机器人行业提供的卫生领域的解决方案需求不断增长。

展望

能源价格上涨、中间产品价格上涨和电子元件稀缺正在挑战全球经济的所有领域。但企业订单量很大,对工业机器人的需求从未如此之高。总的来说,2022年全球机器人装机量预计将增长10%,达到近57万台。2021年的后疫情繁荣景象预计将在2022年逐步消退。从2022年到2025年,预计平均年增长率将在中上个位数范围内。